Berikut ini disampaikan cara sederhana untuk menghitung manfaat ekonomik dari berbagai macam usaha yang dilakukan di kawasan perkebunan kelapa sawit. Secara sederhana didalam sistem integrasi sapi-kelapa sawit teridentifikasi 2 jenis usaha, yaitu usaha dibidang kelapa sawit dan usaha sapi potong.

Beberapa pendekatan yang digunakan untuk menghitung manfaat ekonomik dari beberapa jenis usaha, menurut Amir dan Knipscheer (1989) dapat dikelompokkan kedalam:

- Analisa ushatani parsial, termasuk didalamnya analisa penganggaran parsial, analisa marjin kotor, penganggaran parametrik, analisa break-even, serta analisa biaya produksi secara umum;

- Penganggaran input-output, termasuk analisa marjinal, dan analisis biaya-manfaat;

- Analisa fungsi produksi, menggunakan koefisien regresi untuk estimasi produksi marjinal dan kombinasi input yang optimal;

- Analisa usaha secara keseluruhan, termasuk biaya dan keuntungan, serta analisa finansial.

Berbagai pendekatan tersebut diatas masing-masing mempunyai kekuatan dan kelemahannya.

Analisa usahatani parsial

Istilah parsial disini menunjukkan bahwa yang berubah hanya pada satu komponen saja didalam usahatani, berarti tidak akan ada perubahan besar pada sumberdaya yang dimiliki petani/peternak.

Anggaran parsial, yang dikenal juga dengan istilah Anggaran Keuntungan Parsial, adalah tabulasi dari pertambahan dan pengurangan nilai manfaat yang diharapkan yang diakibatkan oleh perubahan kecil. Misalnya, mengganti varitas tanaman pakan dengan yang baru, penggunaan pupuk organik atau anorganik, atau penggunaan alat pertanian baru. Cara ini juga disebut dengan metode penyeimbangan yang menguji manfaat atau biaya keseluruhan sehingga akan terjadi adanya perubahan pada sebagian sistem usahatani/sistem integrasi sapi-kelapa sawit.

Anggaran parsial sangat luas digunakan dalam menentukan kemanfaatan dari sebuah perlakuan tunggal. Dengan demikian, apabila ada cara baru, varitas baru, atau alat baru yang sedang berkembang, maka digunakan cara ini untuk melihat apakah secara ekonomik menguntungkan untuk dilakukan. Metode ini juga sangat sederhana untuk diterapkan karena memberikan informasi tentang perubahan dalam hal manfaat dan biaya yang diakibatkan oleh suatu perlakuan. Cara ini hanya memerlukan informasi tentang perubahan biaya variabel dan berbagai manfaatnya. Namun diperlukan juga informasi tentang hasil produksi dan harga komoditas yang diusahakan (sawit, sapi, pakan, tenaga kerja). Analisis ini hanya cocok digunakan dimana hanya komponen teknologi saja yang diperhatikan, sehingga kurang sesuai bila kita gunakan untuk menjawab pertanyaan berapa banyak faktor dan yang mana saja yang berpengaruh terhadap suatu perlakuan.

Cara melakukan analisa penganggaran parsial adalah: (1) kita tetapkan apa tujuan seorang petani/peternak dalam berusaha karena biasanya petani/peternak memiliki berbagai bidang usaha dalam memanfaatkan sumberdaya yang dimilikinya, (2) diperlukan uraian tentang perubahan yang akan dilakukan, sehingga diketahui faktor mana saja yang tidak berubah dan mana yang berubah, dan (3) buatkan tabel tentang pertambahan atau pengurangan nilai manfaat, seperti pada tabel berikut ini.

|

No |

Komponen pertambahan atau pengurangan |

Jumlah |

Harga (Rp/kg) |

| 1

2 3 4 5 6 |

Pertambahan berat badan sapi

Pakan hijauan Pakan konsentrat Pupuk kandang Tenaga kerja Air |

75 kg

1.000 kg 40 kg 300 kg 20 HOK 1000 liter |

Rp 55.000/kg

Rp 2.000/kg Rp 10.000/kg Rp 2.500/kg Rp 25.000/HOK Rp 1000/liter |

| No |

Pertambahan (A) |

Nilai |

Pengurangan (B) |

Nilai |

| 1

2 |

Tambahan penerimaan

75 kg berat badan 300 kg pupuk kandang

Sub Total

Pengurangan biaya

Total (A)

|

Rp 4.125.000 Rp 750.000

Rp 4.875.000

–

Rp 4.875.000 |

Tambahan biaya

Pakan hijauan 1500 kg Pakan konsentrat 40 kg Air 250 liter Tenaga kerja 20 HOK

Pengurangan penerimaan

Total (B) |

Rp 2.000.000 Rp 400.000 Rp 1.000.000 Rp 500.000

– Rp 3.900.000 |

| Perbedaan (A) dan (B) = (Rp 4.875.000- Rp 3.900.000) = Keuntungan Rp 975.000 | ||||

Tabel serupa ini juga bisa dibuat untuk usaha kelapa sawit sehingga sistem integrasi sapi-kelapa sawit dapat memberikan perkiraan pertambahan/pengurangan nilai manfaatnya. Dengan cara yang sama tabel seperti ini bisa digunakan untuk membandingkan pertambahan/pengurangan manfaat dan biaya dari kegiatan sistem integrasi sapi-kelapa sawit yang dilakukan secara ekstensif (dilepas 24 jam dengan electric fence), semi–intensif (dikandangkan saat malam dan digembalakan), dan intensif (24 jam dikandangkan).

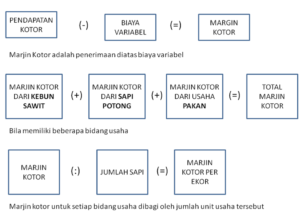

Analisa Marjin Kotor (Gross-margin)

Secara tradisional biasanya petani/peternak melakukan tatalaksana kegiatannya dengan intuisi saja. Namun demikian, cara seperti ini tidak akan sesuai lagi dengan kemajuan zaman dalam perkembangan bidang usaha. Petani/peternak harus membuat perencanaan yang secara teknis dapat dilakukan dan secara ekonomik menguntungkan. Gross-margin analysis merupakan sebuah cara yang dapat membantu petani/peternak untuk melakukan berbagai perubahan/perlakuan sehingga dapat memperoleh keuntungan.

Gross-margin adalah perbedaan antara pendapatan kotor (gross-income) dengan biaya variabel (variable costs), sehingga dapat dijadikan sebagai cara untuk memperkirakan besarnya penerimaan diatas biaya variabel. Total gross-margin adalah penjumlahan dari masing-masing gross-margin dari setiap bidang usaha/kegiatan yang berbeda. Biasanya gross-margin dinyatakan dengan unit dari beberapa sumberdaya secara umum, misalnya gross-marjin per ekor sapi potong, atau gross-margin per hektar tanaman kelapa sawit, gross margin per hektar tanaman pakan ternak.

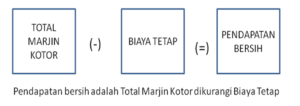

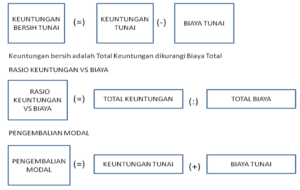

Berikut ini disajikan beberapa contoh perhitungan Marjin Kotor (Gross Margin), Total Marjin Kotor dari beberapa bidang usaha (misalnya sawit, sapi potong, dan tanaman pakan ternak). Disamping itu juga disajikan cara menghitung Pendapatan Bersih dan Keuntungan Bersih, Keuntungan Bersih Tunai, Rasio Keuntungan vs Biaya (Benefit/Cost), dan Pengembalian Modal.

Sumber : Prof. Dr. Ir. Tjeppy D Soedjana, MSc